ПЛАТЕЛЬЩИКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

от источников в Российской Федерации и/или от источников за пределами Российской Федерации физическими лицами, являющимися налоговыми резидентами Российской Федерации;

от источников в Российской Федерации физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Налог на доходы физических лиц (НДФЛ) уплачивается со всех видов доходов, полученных в налоговом периоде (календарном году), как в денежной, так в натуральной форме:

При определении налогового статуса (резидентства) физического лица его гражданство значения не имеет. Таким образом, и гражданин Российской Федерации может стать налоговым нерезидентом, а иностранец – резидентом. При этом в течение года налоговый статус физического лица может измениться в зависимости от времени его нахождения на территории Российской Федерации.

ОБРАТИТЕ ВНИМАНИЕ

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом время нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 Налогового кодекса). Если физическое лицо самостоятельно декларирует полученный им доход по окончании налогового периода, то его налоговый статус рассчитывается по состоянию на 31 декабря. При этом не необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган налоговой декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет. К таким физическим лицам относятся:

1. Индивидуальные предприниматели;

2. Нотариусы, адвокаты, арбитражные управляющие и иные лица, занимающиеся частной практикой;

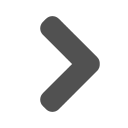

3. Физические лица, получившие доходы:

от продажи имущества (например, квартиры, автомобиля и т.п.), находившегося в собственности на момент продажи менее трёх лет, и имущественных прав;

в виде различного рода выигрышей (в лотереях, казино, игровых автоматах, тотализаторах и букмекерских конторах, от участия в рекламных акциях, конкурсах и т.п.);

по договорам гражданско-правового характера (например, доходы от сдачи имущества в наём (аренду));

в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

в порядке дарения в денежной или натуральной форме (недвижимость, транспортные средства, акции, доли, паи и т.д.) от лица, не являющегося членом семьи или близким родственником;

при получении которых налоговым агентом не был удержан налог и т.д. может гражданин, который:

1. является налоговым резидентом Российской Федерации;

2. при этом он получает доходы, с которых удерживается налог на доходы физических лиц по ставке 13%.

Налоговые вычеты не могут применить физические лица, которые освобождены от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход. К таким лицам относятся:

1. безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице;

2. индивидуальные предприниматели, которые применяют специальные налоговые режимы и не имеют иных доходов, облагаемых по ставке 13%.

Основная ставка налога на доходы физических лиц составляет 13% и применяется в отношении большинства доходов физических лиц, являющихся налоговыми резидентами Российской Федерации. Прежде всего, к таким доходам относится заработная плата, налог с которой рассчитывается, удерживается и перечисляется в бюджет налоговым агентом, как правило, работодателем.

К доходам, облагаемым по ставке 13%, также относятся вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые другие виды доходов.